金融说

发布时间:2025-05-09 09:08

2024年7月,CPC中央委员会的政治局首次提议“避免在体积内进行恶性竞争”。 2024年12月,中央经济工作会议进一步强调了“对体内竞争的全面纠正”。随着2024年上市公司年度报告的披露,还显示了各个行业的“反转换”情况。

资本支出与损失和摊销的比率可能反映了该行业“反影响”发展和减少能力的一定程度。资本支出是指企业为获得长期财产所取得的支出,包括购买和建设固定物业,非区分物业等。

当这个比率提高时,这意味着公司的方法开始变得激进和保守。当整个行业的资本支出因枯竭和酷刑而减少时,这意味着行业的竞争iy放慢了脚步。一段时间后,可以收回该行业的总收入水平。相反,当整个行业的资本支出与损失和护身符相比,一方面,这意味着该行业的发展在短期内正处于向上阶段,另一方面,它表明该行业的竞争在未来的竞争正在增加时,投资者应该注意并要注意并要小心。

在申旺的第四个子工业级别中,资本支出与2024年的收缩和摊销比率为239个亚行业,同比下降,而97个亚行业与同比的次数为97个,这表明大多数行业中KAP支出的实力已拒绝。

其中,与去年相比,以下行业的资本支出与耗尽和耗尽的比率显着下降:

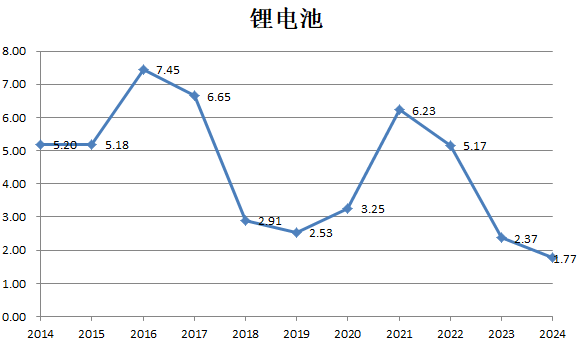

1。锂电池回收

自2023年以来,锂Ba的新容量ttery行业已得到控制。当年资本支出与亏损和体育的比率为2.37,历史悠久,从2022年的5.17处大幅下降。2024年,资本支出与锂电池行业的损失和奢侈品的比率为1.77,创造了新的记录。

作为一个长期增长的行业,资本支出与耗尽和摊销的比率通常不会降低到1。经过连续两年有限的容量扩张,过度破坏的情况已被完全消除,该行业正在恢复。

锂电池公司在2025年的第一季度报告证明了这种情况。CATL的收入完成了连续五个季度的一年一度否认,在2025年第一季度的第一季度增长了6.19%。Yiwei Lithium Lithium Energy在2025年第一季度的收入增长量高达37.34%。

2。Inicon晶圆的生产能力刹车,但是恢复仍然很远

由于重大损失,硅产业和硅晶圆工业开始控制生产能力。 2024年硅行业晶圆的资本支出与折旧和酷刑的比率为1.94,从2023年的4.1降低了显着降低,这是低调的。

应当指出的是,扩大Produthe Silicon材料的生产和硅晶片产业的制动器迟到了刹车,并且能力的显着扩张持续为2023年。从一般规则中,在超重能力下,覆盖物将在一年内完成,并且需要很长时间才能恢复。

从2025年报告的第一季度的判决,硅瓦金(Silicon Wafers)的领导者汤威公司(Tongwei Co,Ltd)的收入增加了18.58%,与去年同期相比,其收入增加了,损失显着增加,毛利率为-2.88%。在领导时间中已经看到负毛利润率 - 仍然没有乐观的。

3。特殊铁的背景令人愉悦,随后恢复

2024年特殊钢铁行业的资本支出与折旧和酷刑的比率为0.57,比去年的0.93大幅下降,但与历史最低点相比仍然存在差距。特殊钢铁行业的产能过剩的状况尚不清楚,主要的特殊钢铁公司将在2024年赚钱。

从长远来看,特殊的钢铁行业仍在增长。 2024年,中国的特殊铁进口量为25.55亿吨,进口价值为52.8亿美元。目前,一些高端钢田中的某些产品尚未被国内产品取代。

在2025年第一季度,领先的特殊钢铁公司Citic Special Steel的毛利率稳定并以13.82%的稳定和弹跳,超过了过去两年的毛利率,并且恢复趋势开始出现。

4。清理第一年硅树脂制造能力

与印度硅硅晶片类似,扩大硅胶制造能力的“制动器”为时已晚,而扩大行业的努力在2023年达到6.98的峰值。与上年相比,2024年同一有机硅期间的资本支出与在2024年同一有机硅期间的倒退和撤离之比相比,这一努力的努力为倒退和撤销。

2024年,有机硅产品的价格继续下跌。进入2025年第一季度,大量相关产品仍在下面旋转。 2024年是有机硅行业清洁生产能力的第一年。根据安全公司的预测,从2025年到2026年,有机硅行业的新生产能力很慢,并且完全清除生产能力的时间仍然可见。

在2025年第一季度,Grosilicone Leader Silicon行业的SS利润率有机硅领导者的记录较低,该行业仍然需要一些时间才能恢复。

5。钛di氧化物显示出稳定的迹象,恢复的方式注定为酷刑

二氧化钛价格在2024年继续懒惰,在2025年第一季度,二氧化钛的价格反弹。 2024年,资本支出与对二氧化钛行业的折旧和奉献的比率为0.78,连续两年的崩溃也意味着二氧化钛的生产能力已经进入了背景。

与2024年的四分之一相比,Longbai Group在2025年第一季度的毛利润领导者略有弹跳,显示出稳定的迹象。然而,一方面,二二氧化二氧化物受到下游国内建筑涂料行业的影响,并要求减弱。另一方面,由于国外的反倾销政策,需求尚不确定,恢复方法将无法固定。

6。降低可乐仍然不够

可口可乐行业的下游是钢铁行业,因此受到影响By湿滑的钢铁行业。自2024年以来,可口可乐的价格发生了变化和拒绝,目前在过去十年中处于最低水平,而可口可乐已降至整个行业的损失阶段。在2025年第一季度,可乐领导人Shanxi Coking连续10个季度的毛利率负数负。

2024年,资本支出与亏损和折磨可口可乐行业的比率为1.18,与去年同期相比,折磨的比率显着下降。但是,在Pinlatering Coke价格上,衰减的方式更长。

7。玻璃纤维行业已经完成了减少,恢复很明显

2024年,资本支出与损失和折磨玻璃纤维行业的比率为1.45,而去年为2个。3次强劲,接近时间很低。

同时,玻璃纤维行业领先企业的盈利能力已大大恢复。在2025年第一季度,中国朱什(Justh)和净利润收入减少了非 - 运行项目分别增加了32.42%和342.45%,标志着玻璃纤维行业的底部通常已经完成,并且恢复趋势绝对可以肯定。

8。无机盐生产开始清洁

2024年,盐点行业的产品价格继续懒惰,自2025年以来,Presyo的价格进一步下降。苏打灰的价格代表该产品的历史近5年。

在2024年,无机盐行业的资本支出与折旧和酷刑的比率为1.06,与去年同期相比有了显着下降,但距离最低的历史还很遥远。

领先公司的业绩并未显示出下降的签约。 2025年第一季度的中国盐化学(权利保护)毛利率为9.48%,是自名单以来毛利率最低的。

9.放缓的资本支出将有助于扩大领先优势

逆变器行业持续更长光伏电池和其他行业。因此,在2021年,2022年和2023年,该行业仍处于快速扩张的阶段。 2024年,逆变器行业的折旧和伏击的资本支出的特征为4.43,与去年同期相比,逆变器的折旧和伏击率为4.43。

逆变器行业表现出明显的差异趋势,诸如Sungrow Power等领导者将继续迅速改善,而第二和第三家公司遭受了损失。减慢行业的资本支出是该行业的有用行业,但是领先优势将更加突出。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

2024年7月,CPC中央委员会的政治局首次提议“避免在体积内进行恶性竞争”。 2024年12月,中央经济工作会议进一步强调了“对体内竞争的全面纠正”。随着2024年上市公司年度报告的披露,还显示了各个行业的“反转换”情况。

资本支出与损失和摊销的比率可能反映了该行业“反影响”发展和减少能力的一定程度。资本支出是指企业为获得长期财产所取得的支出,包括购买和建设固定物业,非区分物业等。

当这个比率提高时,这意味着公司的方法开始变得激进和保守。当整个行业的资本支出因枯竭和酷刑而减少时,这意味着行业的竞争iy放慢了脚步。一段时间后,可以收回该行业的总收入水平。相反,当整个行业的资本支出与损失和护身符相比,一方面,这意味着该行业的发展在短期内正处于向上阶段,另一方面,它表明该行业的竞争在未来的竞争正在增加时,投资者应该注意并要注意并要小心。

在申旺的第四个子工业级别中,资本支出与2024年的收缩和摊销比率为239个亚行业,同比下降,而97个亚行业与同比的次数为97个,这表明大多数行业中KAP支出的实力已拒绝。

其中,与去年相比,以下行业的资本支出与耗尽和耗尽的比率显着下降:

1。锂电池回收

自2023年以来,锂Ba的新容量ttery行业已得到控制。当年资本支出与亏损和体育的比率为2.37,历史悠久,从2022年的5.17处大幅下降。2024年,资本支出与锂电池行业的损失和奢侈品的比率为1.77,创造了新的记录。

作为一个长期增长的行业,资本支出与耗尽和摊销的比率通常不会降低到1。经过连续两年有限的容量扩张,过度破坏的情况已被完全消除,该行业正在恢复。

锂电池公司在2025年的第一季度报告证明了这种情况。CATL的收入完成了连续五个季度的一年一度否认,在2025年第一季度的第一季度增长了6.19%。Yiwei Lithium Lithium Energy在2025年第一季度的收入增长量高达37.34%。

2。Inicon晶圆的生产能力刹车,但是恢复仍然很远

由于重大损失,硅产业和硅晶圆工业开始控制生产能力。 2024年硅行业晶圆的资本支出与折旧和酷刑的比率为1.94,从2023年的4.1降低了显着降低,这是低调的。

应当指出的是,扩大Produthe Silicon材料的生产和硅晶片产业的制动器迟到了刹车,并且能力的显着扩张持续为2023年。从一般规则中,在超重能力下,覆盖物将在一年内完成,并且需要很长时间才能恢复。

从2025年报告的第一季度的判决,硅瓦金(Silicon Wafers)的领导者汤威公司(Tongwei Co,Ltd)的收入增加了18.58%,与去年同期相比,其收入增加了,损失显着增加,毛利率为-2.88%。在领导时间中已经看到负毛利润率 - 仍然没有乐观的。

3。特殊铁的背景令人愉悦,随后恢复

2024年特殊钢铁行业的资本支出与折旧和酷刑的比率为0.57,比去年的0.93大幅下降,但与历史最低点相比仍然存在差距。特殊钢铁行业的产能过剩的状况尚不清楚,主要的特殊钢铁公司将在2024年赚钱。

从长远来看,特殊的钢铁行业仍在增长。 2024年,中国的特殊铁进口量为25.55亿吨,进口价值为52.8亿美元。目前,一些高端钢田中的某些产品尚未被国内产品取代。

在2025年第一季度,领先的特殊钢铁公司Citic Special Steel的毛利率稳定并以13.82%的稳定和弹跳,超过了过去两年的毛利率,并且恢复趋势开始出现。

4。清理第一年硅树脂制造能力

与印度硅硅晶片类似,扩大硅胶制造能力的“制动器”为时已晚,而扩大行业的努力在2023年达到6.98的峰值。与上年相比,2024年同一有机硅期间的资本支出与在2024年同一有机硅期间的倒退和撤离之比相比,这一努力的努力为倒退和撤销。

2024年,有机硅产品的价格继续下跌。进入2025年第一季度,大量相关产品仍在下面旋转。 2024年是有机硅行业清洁生产能力的第一年。根据安全公司的预测,从2025年到2026年,有机硅行业的新生产能力很慢,并且完全清除生产能力的时间仍然可见。

在2025年第一季度,Grosilicone Leader Silicon行业的SS利润率有机硅领导者的记录较低,该行业仍然需要一些时间才能恢复。

5。钛di氧化物显示出稳定的迹象,恢复的方式注定为酷刑

二氧化钛价格在2024年继续懒惰,在2025年第一季度,二氧化钛的价格反弹。 2024年,资本支出与对二氧化钛行业的折旧和奉献的比率为0.78,连续两年的崩溃也意味着二氧化钛的生产能力已经进入了背景。

与2024年的四分之一相比,Longbai Group在2025年第一季度的毛利润领导者略有弹跳,显示出稳定的迹象。然而,一方面,二二氧化二氧化物受到下游国内建筑涂料行业的影响,并要求减弱。另一方面,由于国外的反倾销政策,需求尚不确定,恢复方法将无法固定。

6。降低可乐仍然不够

可口可乐行业的下游是钢铁行业,因此受到影响By湿滑的钢铁行业。自2024年以来,可口可乐的价格发生了变化和拒绝,目前在过去十年中处于最低水平,而可口可乐已降至整个行业的损失阶段。在2025年第一季度,可乐领导人Shanxi Coking连续10个季度的毛利率负数负。

2024年,资本支出与亏损和折磨可口可乐行业的比率为1.18,与去年同期相比,折磨的比率显着下降。但是,在Pinlatering Coke价格上,衰减的方式更长。

7。玻璃纤维行业已经完成了减少,恢复很明显

2024年,资本支出与损失和折磨玻璃纤维行业的比率为1.45,而去年为2个。3次强劲,接近时间很低。

同时,玻璃纤维行业领先企业的盈利能力已大大恢复。在2025年第一季度,中国朱什(Justh)和净利润收入减少了非 - 运行项目分别增加了32.42%和342.45%,标志着玻璃纤维行业的底部通常已经完成,并且恢复趋势绝对可以肯定。

8。无机盐生产开始清洁

2024年,盐点行业的产品价格继续懒惰,自2025年以来,Presyo的价格进一步下降。苏打灰的价格代表该产品的历史近5年。

在2024年,无机盐行业的资本支出与折旧和酷刑的比率为1.06,与去年同期相比有了显着下降,但距离最低的历史还很遥远。

领先公司的业绩并未显示出下降的签约。 2025年第一季度的中国盐化学(权利保护)毛利率为9.48%,是自名单以来毛利率最低的。

9.放缓的资本支出将有助于扩大领先优势

逆变器行业持续更长光伏电池和其他行业。因此,在2021年,2022年和2023年,该行业仍处于快速扩张的阶段。 2024年,逆变器行业的折旧和伏击的资本支出的特征为4.43,与去年同期相比,逆变器的折旧和伏击率为4.43。

逆变器行业表现出明显的差异趋势,诸如Sungrow Power等领导者将继续迅速改善,而第二和第三家公司遭受了损失。减慢行业的资本支出是该行业的有用行业,但是领先优势将更加突出。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了