“军事游行公牛”市场将到来?军事金轨有三个

发布时间:2025-07-09 09:12

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 在大国的历史性游戏中,军事产业从来都不是孤立的典当,它与技术,经济和民族命运有关。投资军事行业有时会在一个国家的未来上升。

自冷战以来,全球军事支出在主要权力和技术革命之间的比赛开始了,而军事行业开始了“黄金时期”的发展。在加速国防现代化,军事贸易升级和新兴领域的三重逻辑共鸣下,军事行业部门将穆拉改为具有相同爆炸能力和增长的肥沃投资中的单个“安全盾牌”。本文深入研究短期(事件催化),中期(计划实施),以及军事行业中的长期(国防和军事贸易)投资机会,解决市场纠纷,并研究天声ETF(159241)如何集中于派遣良好投资者的投资者。

军事行业的简短历史:技术革命和力量增加

军事行业发展历史的本质是技术过程,它继续重新击败战争的形式并影响主要大国的崛起和崩溃。内容的意识这是处理行业投资逻辑的基本要求。

在冷武器期间,战争依靠力量和做工。农业和游牧文明用长矛和马rup斗争。在蒸气中,工业革命促进了不断变化的枪支和军舰,战争转向了热武器对抗,对海洋的控制成为了热门商品。在电力期间,坦克和飞机一无所有,这场战斗在土地,海洋和风的协调中扩大,风控制和工业战争成为主导。在信息期间,计算机和信息技术的开发带来了准确的武器,无人机,卫星侦察和其他应用程序,这些武器可以升级系统对抗的战争,并且空间和网络成为了新的战场。如今,军事行业的发展进入了一个新的智能战争和对太空和深海竞争的阶段。

从战争形式的演变的角度来看,主要的驱动力是从人力资源和冷武器技术发展到工业技术和信息技术的,而战场从陆地飞机扩展到陆地,海洋,海洋,海洋,风,风和太空网络的多维整合。成功和损失的关键也从部队的规模和信息控制和系统协调方面的战术经历发生了变化。

在印度 - 巴基斯坦的冲突,巴基斯坦在基于先进军事设备的“传感,指挥和武器”的系统能力上取得了重大结果,这意味着空战已经进入了新的准确性时期。

战争始终是一个非常破坏性的事件,经常伴随着大规模的经济波动。但是对于某些国家,尤其是在美国,战争已成为他们实现经济跳跃和加强全球霸权的重要途径。

第一次世界大战期间,美国在战斗中进行贸易销售和武器作为中立国家,这充分发出了行业生产的能力,从而积累了巨大的财富并大大提高了其经济实力。在第二次世界大战期间,美国通过了《租赁法》和其他国家,向盟国提供大量军事援助。军事行业以类似的方式爆炸。它依靠先进的工业生产将武器运送给盟军Ntries是全球霸权的经济和军事基金会,并一直是“战争游戏的赢家”。在过去三年中,俄罗斯 - 乌克兰的兴奋期间,美国一直通过武器和能源出口从战争中赚钱。

历史上的荣耀勋章可能是无数家庭的破碎的落后,但它并不承认技术突破实际上是军事行业的“引擎”,强大的军事产业将永远是良好权力之间游戏的“硬币”。目前,在智能战争和太空竞争的新起点处,“技术驱动国家力量”和“对卡拉卡米利·兰(Kalakamility LAN)的影响力”的逻辑仍然有效,为了解军事行业投资的战略地位和长期价值提供了历史基础。

长期:国防投资和军事贸易升级发展了行业发展的基石

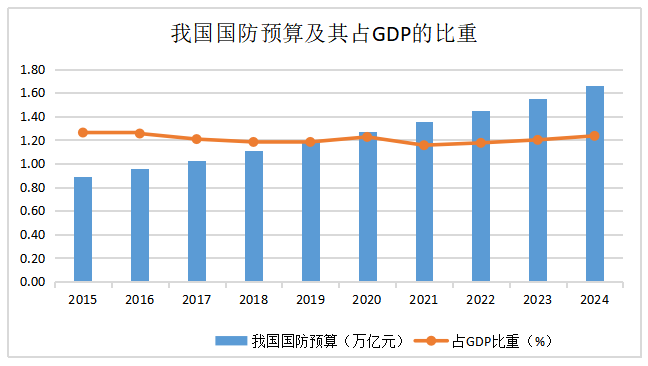

A p富裕的国防军是国家主权,安全和发展利益的主要保证,而持续,适当的国防投资是稳定的支持。目前,我的国家在航空航天,船舶制造,电子信息和新材料等军事行业取得了持续的技术突破,这为现代国防建筑奠定了坚实的基础。但是,与国际高级级别相比,我国国防的投资仍然具有重要的改善GDP。

数据表明,我国家在2025年的国防预算是1.78万亿元人民币,每年增加7.2%。根据今年政府的工作报告中近5%的目标增长,军事支出占GDP的1.26%,在过去十年中不超过1.5%。让我们看美国。根据Sipri(瑞典斯德哥尔摩国际和平研究所)的数据美国军方超过2024年的军事比例超过了国内生产总值的3.42%,国防部希望国防预算在2025年将占GDP的3.2%-3.5%。

来源:风

和平绝不是免费的午餐,有人应该携带枪支。国防投资不仅为发展提供保险,还为未来提供了方式。在世界范围内,全国国防投资的趋势非常重要。 SIPRI报告显示,全球军事支出在2024年达到2.72万亿美元,实际上增加了2023年的9.4%,这是冷战结束以来最大的年增长率。超过100个国家 /地区增加了军事支出,许多国家在2025年继续增加其国防的建设。北约最近在峰会的联合表达中表明,它将到2035年将年度国防增加到GDP的5%,这将进一步证实全球国防增长的增长Th。

利用美国和欧洲等国家和地区的现代历史,其武器和设备开发与其经济实力高度相关。目前,我国家的共享GDP在很长一段时间内保持了相对较高的水平,但GDP国防预算的比例保持在1.2%-1.5%的较低水平,这是一个很大的差距,长期以来,美国的比例超过3%。军事行业势头的内在需求增长很强。

同时,军事贸易领域正在成为军事行业增长的第二个曲线。在军事贸易模式的发展中,中国从传统的设备进口变为高科技出口商。 SIPRI数据显示,从2015年起,我国家的军事贸易股份从4.3%急剧下降到0.2%,至2024年,全球排名从第六名下降到50%。

就出口而言,军事贸易结构我的位继续升级,并且从传统设备转移到高价值领域,例如无人机,隐形战斗机(例如在朱海航空展上显示的J-35A),导弹系统等。随着全球不确定性的日益增加,我的国家的军事贸易路径将变得更大,更广泛地越来越广泛,并且随着技术的范围而更加宽泛,并且可以通过技术来促进apt的行业。

中期:第14五年计划的结束和第15五年计划的布局形成了繁荣的共鸣

目前,第14届五年计划进入了关键阶段,并于2026年启动并实施了第15个五年计划的准备,预计这将为军方的行业带来繁荣的共鸣。根据CITIC Construction Investment Securities的数据,军事行业部门的合同责任分别增加了1.19%和15.41%,至2024年和2025年,库存增长了3.74%和13.29%的年份组织和库存。

在中期,军事行业在西维利亚军事部门也具有巨大的潜在增长。例如,在低高度经济领域,军事无人机技术正在推动平民情景的商业化。诸如飞行控制和权力之类的军事技术已更改为平民无人机和EVTOL。为了支持该规则,低高的经济基础设施的建设加速了。展望2025年将进入投资的第一年,技术应用程序方案的持续扩展将带来发展机会。

在商业航空航天领域,军事航空航天技术扩展到卫星互联网和遥感应用。军事火箭发射和卫星平台设计等技术促进了商业航空航天的开发,全球低轨卫星互联网的建设正在加速,这是一种d相关的中国驱动需求项目用于卫星生产。它将进入2025年发起大频率的阶段,并在快速发展时期的工业链引诱器。

在卫星导航和遥感领域,军事定位技术赋予了平民工业的能力。诸如Beidou的Poposis高精度和遥感高分辨率成像之类的技术广泛用于运输,农业和其他领域。从第14五年计划的末尾开始,卫星导航的民用市场已经大大增长,西维利亚军事技术的崩溃已经开放了广泛的市场前景。

在深海技术领域,水下技术有助于发展民用。军事潜艇和永恒的潜艇技术用于探索深海等,深海技术已经获得了政策支持,而军事技术随着平民等等的需求而改变IPMENT,促进深海发展相关领域的发展。

通常,技术就像蒲公英种子。

短期:事件催化和绩效恢复有望提高市场情绪

2025年9月3日,中国将举行一次会议,以纪念中国战争方法对日本入侵和世界反法西斯主义战争的成功80周年,以及对部队的分析,并可能专注于展示新设备,例如无节制的集群和高音导弹。市场对不同设备和安装量表的过程的关注增加了。以2015年9月3日举行的日本战争战争70周年为例,军事行业部门市场已由7月9日的军事游行结束,并于8月17日达到最高点。国民国防和军事产业指数为92.72%,与上海相比,百分点高达78.85%。

此外,地缘政治冲突和军事演习的频率增加正在推动短期需求。与地理有关的事件,例如印第安 - 巴基斯坦冲突和中东局势,促使邻国加快了军事购买的速度。预计该国的军事贸易命令将在短期内晋升;同时,近年来,我国军事海事演习的频率仍然很高,加速了武器和设备的更新以及军事消耗品的消耗。

在绩效方面,军事行业自2023年以来已经进入了一段调整时期,但是该部门的表现在今年第一季度下降并恢复了。数据表明,在第一季度末,公共资金的比率是Shenwan国防和军事印度河的比率尝试行业已经下降到2.78%,这是历史低位的人物情绪,就像摆在钟摆一样,当它达到低水平时,它总是会返回。当订单到达并实现绩效时,自然要恢复持有职位的意愿。

来源:风

了解澄清市场:了解军事投资价值

在赞赏层面上,目前对CITIC国防部和军事行业部门的普遍欣赏几乎是76次。市场通常认为该行业的赞赏相对昂贵,投资无效。

但是,对军事工业业务的高度赞赏有三个主要支持:首先,该国领导下的工业结构稳定,而劳动力分配给中央业务系统是由良性生态学产生的。其次,航空设备的开发很长,技术障碍很高。第三,th全球武器需求的增长促进了人们对升值的重建。例如,德国的金属股票价格从2022年的低点上涨了20倍以上,最新的收入旋转率超过100倍,而在人工智能系统中,最新的美国palamier升值超过了500倍。当战争的形式从“钢铁互动”转变为“技术互动”时,欣赏商业工业业务的逻辑也从“劳动力设备”升级为“技术平台”。只有数字不能再反映其真实价值。

同时,市场一般认为,将国内军品占据政府的定价机制影响,价格严格。但是,国际市场符合以市场为中心的定价逻辑。目前,中国的军事贸易出口已从传统设备升级到高科技领域,例如无人机和隐形战士,WHich在收入弹性方面取得了重大成功。随着许多国家的设备更新的释放,预计军事贸易将促进军事工业军事业务,以实现“数量,价格和收入”的共鸣。

投资者仍然会感到困惑:如果军事轨道平稳,为什么爆炸还没有上升?实际上,它与行业的发展阶段密切相关。以前,由于长期以来,由于其利基市场的特征,军事行业在研究中处于“盲点”状态,而且市场的关注不是很高,与葡萄酒等成熟行业相比,研究水平显然还不够。目前,对军事行业市场的自然理解逐渐受到损害,并且其投资价值已以新的方式向公众构想。

航空航天ETF Tianhong(159241):占用军事投资机会的工具

许多机构都同意,在PRESE投资军事行业新约应遵循“处理主要所有权并寻求变革和变革的方法”。一方面,MGA主要军事所有者专注于航空航天单位,该领域的主要企业在工业连锁店中具有定价和研发力量的好处。另一方面,投资者可以关注新兴领域(例如低型经济和商业航空航天)带来的弹性机会。

但是,对于普通投资者来说,军事行业存在信息不透明的问题。例如,机密属性导致业务数据的不透明性,财务报告中的预付款和库存等帐户只能反映不清楚的趋势,而政策调整通常以非公开形式发送,投资者很难提前猜测。

但是,应该指出的是,军事行业的透明度似乎并不低于SA:它的财务报表严格存在 - 就像其他印度河一样尝试,披露的信息量很大;军事行业的许多企业都是大型中央企业,积极透露其他信息,例如相关交易,为公共投资者提供并经过验证的补充。长期关注这一领域的研究人员可以通过对该信息进行深入分析来有效判断。

考虑到上市军事公司的研究门槛很高,普通投资者使用航空航天的ETF产品有效地参与军事投资。作为一个例子,收购航空航天ETF Tianhong(代码:159241),它密切监视了Aerospace的Guozhe行业指数,该指数高于航空航天的基本方向,例如战斗机和卫星链链等航空航天的基本方向,与在基本的趋势中相一致,可以在基本的趋势下进行基本的趋势,并且可以准确地获得游戏的趋势,并且可以准确地获得势力,并且能够准确地获得势力。暴力质量”。

ETF由Shachuan和Qi Shichao管辖,该公司拥有超过10年的安全经验和超过7年的基金管理经验。该团队扎根于技术和高端制造轨道。在军事产业链的深入研究和积累中,它勤奋地提取了市场趋势,为准确的分配和稳定的产品提供了专业的支持。

与其他基于传统的军事索引相比,天阳(Aerospace ETF)监测的GU行业索引索引航空航天具有明显的好处。直到6月30日,重量是流通市场的自由价值,指数组成部分的股票中有98.2%属于国防和军事行业的第一级,该工业行业的第一级高于军事行业,例如军事行业,CSI国防部和CSI军事行业等索引。

来源:风

此外,国家的主题是Erospace指数重点介绍了航空航天设备,国内大型飞机和低型经济的三个新质量和生产力领域。列出的上市公司的内容超过80%,涵盖了Avic Chengfei,Avic Shenfei和Avic Power等主要军事所有权。它具有更强的技术特性,更清晰的帕加(Pagah)逻辑,超出了军事工业发展到高端航空航天的趋势。

在市场绩效方面,Guozheng Aerospace指数去年增加了36.6%,大大高于其他三个指数。从同一风的评估来看,综合征收的净增长率为2025年,高达91.6%,超出了CSI国防和军事工业领先指数。

值得注意的是,空气数据表明,整个市场中有3个ETF监视Guozheng航空航天行业的指数。 7月4日,航空航天ETF Tianhong(代码:159241)的净率为86%在过去的10天中,并吸引了1.45亿元人民币,并通过积极的交易在同一类别中排名第一。

选择索引就像选择曲目。有些曲目很宽,但是kumplad,而另一些则狭窄但独特。航空航天轨道不仅超过了国防和安全的底线,而且还与现代技术的天花板相连,这使得造成了很高的外观。

目前,我国家的军事行业正在提出一个关键的发展时期,其技术溢出的影响将继续产生新的增长点。工业链的完整性和技术水平已成为衡量该国综合实力的关键指标。对于 - 共享投资者来说,军事行业不仅是国防和安全的地图,而且是对现代技术的控制。新的和工业升级的升级机会的重要方向。航空航天ETF Tianhong(代码:159241)无疑是有效删除这一长期轨道的重要工具,其重点是主要物业,其与工业趋势的高兼容性和剩余的市场绩效。

注意:数据的来源是风,直到7月4日。过去五年中Guozheng航空航天行业的指数为:2020年为76.34%,2021年为11.34%,2022年为-28.08%,2023年为-13.3%,2024年为14.5%。

风险警告:视图仅供参考,并且不会产生投资建议。指数基金有跟踪错误,市场很危险,因此投资时要小心。

资料来源:证券时报基金研究所

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 在大国的历史性游戏中,军事产业从来都不是孤立的典当,它与技术,经济和民族命运有关。投资军事行业有时会在一个国家的未来上升。

自冷战以来,全球军事支出在主要权力和技术革命之间的比赛开始了,而军事行业开始了“黄金时期”的发展。在加速国防现代化,军事贸易升级和新兴领域的三重逻辑共鸣下,军事行业部门将穆拉改为具有相同爆炸能力和增长的肥沃投资中的单个“安全盾牌”。本文深入研究短期(事件催化),中期(计划实施),以及军事行业中的长期(国防和军事贸易)投资机会,解决市场纠纷,并研究天声ETF(159241)如何集中于派遣良好投资者的投资者。

军事行业的简短历史:技术革命和力量增加

军事行业发展历史的本质是技术过程,它继续重新击败战争的形式并影响主要大国的崛起和崩溃。内容的意识这是处理行业投资逻辑的基本要求。

在冷武器期间,战争依靠力量和做工。农业和游牧文明用长矛和马rup斗争。在蒸气中,工业革命促进了不断变化的枪支和军舰,战争转向了热武器对抗,对海洋的控制成为了热门商品。在电力期间,坦克和飞机一无所有,这场战斗在土地,海洋和风的协调中扩大,风控制和工业战争成为主导。在信息期间,计算机和信息技术的开发带来了准确的武器,无人机,卫星侦察和其他应用程序,这些武器可以升级系统对抗的战争,并且空间和网络成为了新的战场。如今,军事行业的发展进入了一个新的智能战争和对太空和深海竞争的阶段。

从战争形式的演变的角度来看,主要的驱动力是从人力资源和冷武器技术发展到工业技术和信息技术的,而战场从陆地飞机扩展到陆地,海洋,海洋,海洋,风,风和太空网络的多维整合。成功和损失的关键也从部队的规模和信息控制和系统协调方面的战术经历发生了变化。

在印度 - 巴基斯坦的冲突,巴基斯坦在基于先进军事设备的“传感,指挥和武器”的系统能力上取得了重大结果,这意味着空战已经进入了新的准确性时期。

战争始终是一个非常破坏性的事件,经常伴随着大规模的经济波动。但是对于某些国家,尤其是在美国,战争已成为他们实现经济跳跃和加强全球霸权的重要途径。

第一次世界大战期间,美国在战斗中进行贸易销售和武器作为中立国家,这充分发出了行业生产的能力,从而积累了巨大的财富并大大提高了其经济实力。在第二次世界大战期间,美国通过了《租赁法》和其他国家,向盟国提供大量军事援助。军事行业以类似的方式爆炸。它依靠先进的工业生产将武器运送给盟军Ntries是全球霸权的经济和军事基金会,并一直是“战争游戏的赢家”。在过去三年中,俄罗斯 - 乌克兰的兴奋期间,美国一直通过武器和能源出口从战争中赚钱。

历史上的荣耀勋章可能是无数家庭的破碎的落后,但它并不承认技术突破实际上是军事行业的“引擎”,强大的军事产业将永远是良好权力之间游戏的“硬币”。目前,在智能战争和太空竞争的新起点处,“技术驱动国家力量”和“对卡拉卡米利·兰(Kalakamility LAN)的影响力”的逻辑仍然有效,为了解军事行业投资的战略地位和长期价值提供了历史基础。

长期:国防投资和军事贸易升级发展了行业发展的基石

A p富裕的国防军是国家主权,安全和发展利益的主要保证,而持续,适当的国防投资是稳定的支持。目前,我的国家在航空航天,船舶制造,电子信息和新材料等军事行业取得了持续的技术突破,这为现代国防建筑奠定了坚实的基础。但是,与国际高级级别相比,我国国防的投资仍然具有重要的改善GDP。

数据表明,我国家在2025年的国防预算是1.78万亿元人民币,每年增加7.2%。根据今年政府的工作报告中近5%的目标增长,军事支出占GDP的1.26%,在过去十年中不超过1.5%。让我们看美国。根据Sipri(瑞典斯德哥尔摩国际和平研究所)的数据美国军方超过2024年的军事比例超过了国内生产总值的3.42%,国防部希望国防预算在2025年将占GDP的3.2%-3.5%。

来源:风

和平绝不是免费的午餐,有人应该携带枪支。国防投资不仅为发展提供保险,还为未来提供了方式。在世界范围内,全国国防投资的趋势非常重要。 SIPRI报告显示,全球军事支出在2024年达到2.72万亿美元,实际上增加了2023年的9.4%,这是冷战结束以来最大的年增长率。超过100个国家 /地区增加了军事支出,许多国家在2025年继续增加其国防的建设。北约最近在峰会的联合表达中表明,它将到2035年将年度国防增加到GDP的5%,这将进一步证实全球国防增长的增长Th。

利用美国和欧洲等国家和地区的现代历史,其武器和设备开发与其经济实力高度相关。目前,我国家的共享GDP在很长一段时间内保持了相对较高的水平,但GDP国防预算的比例保持在1.2%-1.5%的较低水平,这是一个很大的差距,长期以来,美国的比例超过3%。军事行业势头的内在需求增长很强。

同时,军事贸易领域正在成为军事行业增长的第二个曲线。在军事贸易模式的发展中,中国从传统的设备进口变为高科技出口商。 SIPRI数据显示,从2015年起,我国家的军事贸易股份从4.3%急剧下降到0.2%,至2024年,全球排名从第六名下降到50%。

就出口而言,军事贸易结构我的位继续升级,并且从传统设备转移到高价值领域,例如无人机,隐形战斗机(例如在朱海航空展上显示的J-35A),导弹系统等。随着全球不确定性的日益增加,我的国家的军事贸易路径将变得更大,更广泛地越来越广泛,并且随着技术的范围而更加宽泛,并且可以通过技术来促进apt的行业。

中期:第14五年计划的结束和第15五年计划的布局形成了繁荣的共鸣

目前,第14届五年计划进入了关键阶段,并于2026年启动并实施了第15个五年计划的准备,预计这将为军方的行业带来繁荣的共鸣。根据CITIC Construction Investment Securities的数据,军事行业部门的合同责任分别增加了1.19%和15.41%,至2024年和2025年,库存增长了3.74%和13.29%的年份组织和库存。

在中期,军事行业在西维利亚军事部门也具有巨大的潜在增长。例如,在低高度经济领域,军事无人机技术正在推动平民情景的商业化。诸如飞行控制和权力之类的军事技术已更改为平民无人机和EVTOL。为了支持该规则,低高的经济基础设施的建设加速了。展望2025年将进入投资的第一年,技术应用程序方案的持续扩展将带来发展机会。

在商业航空航天领域,军事航空航天技术扩展到卫星互联网和遥感应用。军事火箭发射和卫星平台设计等技术促进了商业航空航天的开发,全球低轨卫星互联网的建设正在加速,这是一种d相关的中国驱动需求项目用于卫星生产。它将进入2025年发起大频率的阶段,并在快速发展时期的工业链引诱器。

在卫星导航和遥感领域,军事定位技术赋予了平民工业的能力。诸如Beidou的Poposis高精度和遥感高分辨率成像之类的技术广泛用于运输,农业和其他领域。从第14五年计划的末尾开始,卫星导航的民用市场已经大大增长,西维利亚军事技术的崩溃已经开放了广泛的市场前景。

在深海技术领域,水下技术有助于发展民用。军事潜艇和永恒的潜艇技术用于探索深海等,深海技术已经获得了政策支持,而军事技术随着平民等等的需求而改变IPMENT,促进深海发展相关领域的发展。

通常,技术就像蒲公英种子。

短期:事件催化和绩效恢复有望提高市场情绪

2025年9月3日,中国将举行一次会议,以纪念中国战争方法对日本入侵和世界反法西斯主义战争的成功80周年,以及对部队的分析,并可能专注于展示新设备,例如无节制的集群和高音导弹。市场对不同设备和安装量表的过程的关注增加了。以2015年9月3日举行的日本战争战争70周年为例,军事行业部门市场已由7月9日的军事游行结束,并于8月17日达到最高点。国民国防和军事产业指数为92.72%,与上海相比,百分点高达78.85%。

此外,地缘政治冲突和军事演习的频率增加正在推动短期需求。与地理有关的事件,例如印第安 - 巴基斯坦冲突和中东局势,促使邻国加快了军事购买的速度。预计该国的军事贸易命令将在短期内晋升;同时,近年来,我国军事海事演习的频率仍然很高,加速了武器和设备的更新以及军事消耗品的消耗。

在绩效方面,军事行业自2023年以来已经进入了一段调整时期,但是该部门的表现在今年第一季度下降并恢复了。数据表明,在第一季度末,公共资金的比率是Shenwan国防和军事印度河的比率尝试行业已经下降到2.78%,这是历史低位的人物情绪,就像摆在钟摆一样,当它达到低水平时,它总是会返回。当订单到达并实现绩效时,自然要恢复持有职位的意愿。

来源:风

了解澄清市场:了解军事投资价值

在赞赏层面上,目前对CITIC国防部和军事行业部门的普遍欣赏几乎是76次。市场通常认为该行业的赞赏相对昂贵,投资无效。

但是,对军事工业业务的高度赞赏有三个主要支持:首先,该国领导下的工业结构稳定,而劳动力分配给中央业务系统是由良性生态学产生的。其次,航空设备的开发很长,技术障碍很高。第三,th全球武器需求的增长促进了人们对升值的重建。例如,德国的金属股票价格从2022年的低点上涨了20倍以上,最新的收入旋转率超过100倍,而在人工智能系统中,最新的美国palamier升值超过了500倍。当战争的形式从“钢铁互动”转变为“技术互动”时,欣赏商业工业业务的逻辑也从“劳动力设备”升级为“技术平台”。只有数字不能再反映其真实价值。

同时,市场一般认为,将国内军品占据政府的定价机制影响,价格严格。但是,国际市场符合以市场为中心的定价逻辑。目前,中国的军事贸易出口已从传统设备升级到高科技领域,例如无人机和隐形战士,WHich在收入弹性方面取得了重大成功。随着许多国家的设备更新的释放,预计军事贸易将促进军事工业军事业务,以实现“数量,价格和收入”的共鸣。

投资者仍然会感到困惑:如果军事轨道平稳,为什么爆炸还没有上升?实际上,它与行业的发展阶段密切相关。以前,由于长期以来,由于其利基市场的特征,军事行业在研究中处于“盲点”状态,而且市场的关注不是很高,与葡萄酒等成熟行业相比,研究水平显然还不够。目前,对军事行业市场的自然理解逐渐受到损害,并且其投资价值已以新的方式向公众构想。

航空航天ETF Tianhong(159241):占用军事投资机会的工具

许多机构都同意,在PRESE投资军事行业新约应遵循“处理主要所有权并寻求变革和变革的方法”。一方面,MGA主要军事所有者专注于航空航天单位,该领域的主要企业在工业连锁店中具有定价和研发力量的好处。另一方面,投资者可以关注新兴领域(例如低型经济和商业航空航天)带来的弹性机会。

但是,对于普通投资者来说,军事行业存在信息不透明的问题。例如,机密属性导致业务数据的不透明性,财务报告中的预付款和库存等帐户只能反映不清楚的趋势,而政策调整通常以非公开形式发送,投资者很难提前猜测。

但是,应该指出的是,军事行业的透明度似乎并不低于SA:它的财务报表严格存在 - 就像其他印度河一样尝试,披露的信息量很大;军事行业的许多企业都是大型中央企业,积极透露其他信息,例如相关交易,为公共投资者提供并经过验证的补充。长期关注这一领域的研究人员可以通过对该信息进行深入分析来有效判断。

考虑到上市军事公司的研究门槛很高,普通投资者使用航空航天的ETF产品有效地参与军事投资。作为一个例子,收购航空航天ETF Tianhong(代码:159241),它密切监视了Aerospace的Guozhe行业指数,该指数高于航空航天的基本方向,例如战斗机和卫星链链等航空航天的基本方向,与在基本的趋势中相一致,可以在基本的趋势下进行基本的趋势,并且可以准确地获得游戏的趋势,并且可以准确地获得势力,并且能够准确地获得势力。暴力质量”。

ETF由Shachuan和Qi Shichao管辖,该公司拥有超过10年的安全经验和超过7年的基金管理经验。该团队扎根于技术和高端制造轨道。在军事产业链的深入研究和积累中,它勤奋地提取了市场趋势,为准确的分配和稳定的产品提供了专业的支持。

与其他基于传统的军事索引相比,天阳(Aerospace ETF)监测的GU行业索引索引航空航天具有明显的好处。直到6月30日,重量是流通市场的自由价值,指数组成部分的股票中有98.2%属于国防和军事行业的第一级,该工业行业的第一级高于军事行业,例如军事行业,CSI国防部和CSI军事行业等索引。

来源:风

此外,国家的主题是Erospace指数重点介绍了航空航天设备,国内大型飞机和低型经济的三个新质量和生产力领域。列出的上市公司的内容超过80%,涵盖了Avic Chengfei,Avic Shenfei和Avic Power等主要军事所有权。它具有更强的技术特性,更清晰的帕加(Pagah)逻辑,超出了军事工业发展到高端航空航天的趋势。

在市场绩效方面,Guozheng Aerospace指数去年增加了36.6%,大大高于其他三个指数。从同一风的评估来看,综合征收的净增长率为2025年,高达91.6%,超出了CSI国防和军事工业领先指数。

值得注意的是,空气数据表明,整个市场中有3个ETF监视Guozheng航空航天行业的指数。 7月4日,航空航天ETF Tianhong(代码:159241)的净率为86%在过去的10天中,并吸引了1.45亿元人民币,并通过积极的交易在同一类别中排名第一。

选择索引就像选择曲目。有些曲目很宽,但是kumplad,而另一些则狭窄但独特。航空航天轨道不仅超过了国防和安全的底线,而且还与现代技术的天花板相连,这使得造成了很高的外观。

目前,我国家的军事行业正在提出一个关键的发展时期,其技术溢出的影响将继续产生新的增长点。工业链的完整性和技术水平已成为衡量该国综合实力的关键指标。对于 - 共享投资者来说,军事行业不仅是国防和安全的地图,而且是对现代技术的控制。新的和工业升级的升级机会的重要方向。航空航天ETF Tianhong(代码:159241)无疑是有效删除这一长期轨道的重要工具,其重点是主要物业,其与工业趋势的高兼容性和剩余的市场绩效。

注意:数据的来源是风,直到7月4日。过去五年中Guozheng航空航天行业的指数为:2020年为76.34%,2021年为11.34%,2022年为-28.08%,2023年为-13.3%,2024年为14.5%。

风险警告:视图仅供参考,并且不会产生投资建议。指数基金有跟踪错误,市场很危险,因此投资时要小心。

资料来源:证券时报基金研究所

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了